Comprendere le economie degli Stati Uniti e della Cina da una prospettiva storica

di Hua Bin, huabinoliver.substack.com, 27 agosto 2025 — Traduzione a cura di Old Hunter

Nella prima parte del mio saggio ho delineato come il mercato e la concorrenza nelle prime fasi del capitalismo industriale in Occidente abbiano ceduto il passo al capitalismo finanziario monopolistico, alla ricerca del massimo profitto capitalista (ovvero del valore per gli azionisti), come sostenuto da Peter Thiel, il padrino filosofico dell’élite tecnologica e finanziaria della Silicon Valley che oggi governa l’economia politica statunitense.

La strada verso la ricchezza di Thiel simboleggia la fusione tra oligarchie tecnologiche e finanziarie. Ha accumulato la sua prima fortuna (55 milioni di dollari) vendendo PayPal a eBay nel 2002. Da allora, ha trasformato questa somma relativamente modesta in un patrimonio netto di circa 23 miliardi di dollari investendo in Facebook, LinkedIn, Space X, Palantir e OpenAI. È anche uno dei maggiori azionisti di Bitmine, un’importante società di mining di Bitcoin.

Thiel incarna l’ascesa di quello che Jonathan Levy, storico dell’economia dell’Università di Chicago, chiama “capitalismo dell’apprezzamento delle attività” nel suo libro Ages of American Capitalism.

Il capitalismo basato sull’apprezzamento delle attività è una forma di creazione di ricchezza in cui il valore viene generato e accumulato in misura crescente attraverso l’aumento del valore delle attività, come terreni e strumenti finanziari, piuttosto che attraverso la produzione di beni.

Mentre gli Stati Uniti passavano da un capitalismo incentrato sull’industria a uno in cui i mercati finanziari diventavano centrali per la creazione e la distribuzione della ricchezza, “arricchirsi” significava aumentare il valore dei beni posseduti, piuttosto che creare nuova ricchezza attraverso il lavoro o la produzione.

La crescita della ricchezza della classe proprietaria supera di gran lunga la crescita del reddito dei lavoratori, persino dei professionisti altamente qualificati e ben retribuiti. Il risultato finale è un’estrema concentrazione (o monopolio) di ricchezza e potere, nonché un’estrema disuguaglianza.

Vladimir Lenin, fondatore dell’Unione Sovietica e acuto critico del capitalismo finanziario predatorio, predisse correttamente che tale capitalismo monopolistico si sarebbe evoluto in una forma di imperialismo altamente finanziarizzato e parassitario, che avrebbe perseguito l’egemonia mondiale.

L’analisi di Lenin, basata sul materialismo dialettico, illustra perfettamente la lotta fondamentale tra Stati Uniti e Cina che definisce l’attuale ordine mondiale in evoluzione.

A differenza degli Stati Uniti, che hanno studiato l’economia politica di Lenin, la Cina ha scelto una strada completamente diversa sotto la presidenza di Xi Jinping: l’economia di mercato socialista.

Fin dall’inizio del suo mandato, il presidente Xi si è concentrato sulla crescita dell'”economia reale” (in particolare nel settore manifatturiero), sulla promozione della concorrenza e sulla repressione degli oligarchi della tecnologia e del settore immobiliare. L’obiettivo di tali politiche è impedire che la Cina diventi un’altra economia di rentier, svuotata e finanziarizzata.

La Cina ha fermamente deciso di mantenere le politiche monetarie e creditizie nelle mani dello Stato, anziché lasciarsi catturare da interessi finanziari privati come la Federal Reserve negli Stati Uniti.

Sebbene il modello cinese sia ispirato all’avvertimento di Lenin sul capitalismo finanziario, esso si è evoluto dal modello di pianificazione centralizzata dell’URSS.

L’attuale economia politica cinese è una combinazione di programmi economici hamiltoniani e innovazioni uniche basate sulla sua tradizione storica, tra cui l’esecuzione locale decentralizzata sotto una guida strategica dall’alto verso il basso, la gestione meritocratica delle prestazioni dei funzionari governativi e un settore privato ipercompetitivo.

Un esempio di questa innovazione economica è quella che l’economista Jin Keyu ha definito “l’economia del sindaco” nel suo libro “The New China Playbook”, che descrive come le città locali siano in grado di promuovere e far crescere leader locali in settori strategici chiave. Il modello cinese odierno è spesso definito “oltre il capitalismo o il socialismo”.

Caratterizzo questa forma di economia politica come capitalismo industriale di stato basato sul mercato. Se interessati, potete consultare il mio saggio “The Secret Sauce of Chinese Industrial Success” ( https://huabinoliver.substack.com/p/the-secret-sauce-of-chinese-industrial )

Il risultato di scelte economiche così divergenti è che la Cina sta diventando un’economia dell’abbondanza, poiché la concorrenza è in piena espansione, mentre gli Stati Uniti stanno diventando un’economia della scarsità, poiché i monopoli ricavano profitti parassitari. I segnali sono ovunque.

Sovraccapacità produttiva cinese

La tanto criticata “sovracapacità produttiva cinese” è in realtà un segno di piena concorrenza sul mercato, un segno di abbondanza.

Forse dal punto di vista del più puro ritorno sull’investimento, molte industrie cinesi hanno costruito in eccesso e non sono riuscite a generare rendimenti elevati nel breve termine. Ma un’altra prospettiva è che la Cina costruisce per la domanda futura. Al contrario, le aziende occidentali costruiscono per la domanda esistente con scarsi margini di resilienza.

Un esempio è la capacità di generazione di energia elettrica. Pechino ha investito molto per oltre 4 decenni nello sviluppo di energie sia tradizionali che verdi, dal solare all’eolico, dall’idroelettrico al nucleare. Di conseguenza, oggi la Cina produce più elettricità di Stati Uniti, Europa, Giappone e India messi insieme.

La crescita annuale della domanda di elettricità in Cina è pari a quella dell’intera Germania, ma la Cina costruisce ogni anno una nuova capacità di generazione pari a due volte quella tedesca.

La Cina è meglio posizionata di qualsiasi altro Paese per soddisfare la crescente domanda di elettricità derivante dall’implementazione su larga scala dell’intelligenza artificiale, con la più grande e in più rapida crescita capacità di generazione di energia verde e nucleare al mondo e la più grande rete di distribuzione ad altissima tensione.

All’interno della filiera della generazione di energia elettrica, i condensatori svolgono un ruolo fondamentale nell’immagazzinamento dell’energia elettrica e nella stabilizzazione delle fluttuazioni della fornitura. La Cina detiene una posizione dominante nel mercato globale dei condensatori, con una quota di mercato globale del 50%. Gli Stati Uniti detengono una quota trascurabile in questo mercato di componenti critici, rappresentando un ulteriore ostacolo all’espansione della propria produzione di energia.

L’Agenzia nazionale per l’energia ha riferito che il consumo di elettricità in Cina ha superato la soglia di 1 trilione di kilowattora nel luglio 2025, poiché le ondate di calore torrido hanno fatto aumentare la domanda.

Ciò rappresenta una crescita dell’8,6% rispetto all’anno precedente, equivalente al consumo annuo di elettricità dei paesi ASEAN. Nessun altro paese può soddisfare un aumento così significativo della domanda senza sovraccaricare la propria rete elettrica.

La “sovracapacità” della Cina garantisce al paese di gestire agevolmente la volatilità della domanda.

Ecco un esempio opposto dei problemi di capacità dell’Occidente: secondo Mark Rutte, capo della NATO, l’intera alleanza NATO non può eguagliare, in un anno, la produzione di munizioni della Russia in 3 mesi, nonostante abbia un PIL collettivo 25 volte più grande di quello della Russia.

Secondo il Guardian, Stati Uniti e Israele hanno utilizzato il 25% dell’intero arsenale di intercettori THAAD statunitensi nella guerra di 12 giorni contro l’Iran. L’Iran ha lanciato tra i 400 e i 500 missili in quel periodo, molti dei quali provenienti dai suoi vecchi arsenali. Israele ha dovuto chiedere la pace poiché lo stato sionista era sul punto di esaurire la sua difesa aerea.

Il Pentagono ammette di avere solo un quarto degli intercettori di difesa aerea Patriot necessari per tutti i suoi piani di guerra. Pertanto, ha dovuto razionare questi intercettori tra Ucraina e Israele.

Se l’Iran riesce a esaurire la difesa aerea USA/Israele in meno di due settimane, con la sua limitata base produttiva di difesa dopo decenni di sanzioni economiche, come potrebbero gli Stati Uniti e i suoi vassalli sostenere un conflitto di alto livello con la Cina, quando la Cina può lanciare 2.000 salve di missili al giorno nel primo mese di una guerra a Taiwan, secondo un’esercitazione di guerra della Rand Corporation.

La Marina degli Stati Uniti ha ammesso apertamente che la Cina ha una capacità di costruzione navale 240 volte superiore a quella degli Stati Uniti. E in una guerra di logoramento, la Cina può mobilitare una capacità produttiva bellica di un ordine di grandezza superiore a quella degli Stati Uniti.

In uno scenario di guerra, i pianificatori militari statunitensi sarebbero felicissimi di avere un problema di “sovracapacità”.

Sviluppo dell’intelligenza artificiale

La battaglia globale per il predominio dell’intelligenza artificiale è in corso tra aziende tecnologiche statunitensi e cinesi. Le aziende statunitensi beneficiano di un significativo vantaggio in termini di elaborazione dati grazie al divieto sui chip, mentre le aziende cinesi si concentrano sull’ottimizzazione del software e sull’uso efficiente delle limitate risorse di elaborazione.

Hanno anche perseguito strategie di prodotto e di mercato divergenti. I leader dell’intelligenza artificiale negli Stati Uniti – OpenAI, Google Gemini, xAI (Grok), Anthropic Claude – si concentrano tutti su sistemi chiusi proprietari ad alto costo per massimizzare i ricavi dei loro LLM e generare un elevato ritorno sull’ingente investimento effettuato.

Il mercato si aspetta che queste aziende monopolizzino il mercato globale dell’intelligenza artificiale e le ha ricompensate con valutazioni astronomiche. Ad esempio, OpenAI è valutata 500 miliardi di dollari, nonostante abbia registrato un fatturato di soli 5,5 miliardi di dollari nel 2024 e una perdita operativa di miliardi. Il CFO di OpenAI ha ammesso che l’azienda non realizzerà profitti finché non raggiungerà i 125 miliardi di dollari di fatturato.

A titolo di confronto, Alibaba, leader cinese nell’e-commerce e nell’intelligenza artificiale, ha una capitalizzazione di mercato di 280 miliardi di dollari, appena la metà di OpenAI. Tuttavia, Alibaba ha generato un fatturato di 130 miliardi di dollari nel 2024, oltre 20 volte superiore a quello di OpenAI, con un utile netto di 11 miliardi di dollari.

I leader cinesi dell’intelligenza artificiale hanno scelto una strategia “open source e open weight”, opposta al sistema chiuso proprietario statunitense. Il loro obiettivo è fornire a utenti e sviluppatori di tutto il mondo pieno accesso ai loro modelli di frontiera liberi.

I modelli di intelligenza artificiale cinesi più importanti sono tutti open source e open weight: DeepSeek R1, Moonshot AI Kimi K2, Alibaba Qwen3, Z.ai GLM4.5 e MiniMax M1.

Rendendo open source i loro LLM, queste startup di intelligenza artificiale si sforzano di ampliare l’utilizzo e le applicazioni dell’intelligenza artificiale a un pubblico più ampio, per gli utenti che desiderano modelli di intelligenza artificiale convenienti, trasparenti e controllabili, adatti alle loro esigenze e che proteggano i loro dati proprietari e segreti commerciali.

L’industria cinese dell’intelligenza artificiale ha dato priorità all’accesso e all’adozione su larga scala rispetto ai profitti a breve termine. La sua strategia a lungo termine è quella di monetizzare gli investimenti attraverso il supporto applicativo e servizi personalizzati, piuttosto che addebitare costi per l’utilizzo/l’inferenza.

Invece di creare un collo di bottiglia attorno ai modelli di intelligenza artificiale di frontiera, gli operatori cinesi dell’intelligenza artificiale vogliono trasformare i grandi modelli fondamentali in una commodity e recuperare il loro investimento principalmente attraverso applicazioni a valore aggiunto e innovazioni basate su questi modelli.

Mentre l’obiettivo delle aziende americane di intelligenza artificiale è quello di monopolizzare il mercato e sviluppare dipendenze, le aziende cinesi di intelligenza artificiale intendono democratizzare l’accesso e rendere possibile una vera sovranità digitale.

Il risultato è stato immediato e travolgente: dal lancio di DeepSeek nel gennaio 2025, sono stati implementati numerosi modelli di intelligenza artificiale cinesi ad alte prestazioni, tutti con “open source e open-weight”. Le loro prestazioni sono prossime alla parità e talvolta superano i principali modelli proprietari nei test di benchmarking.

Secondo Martin Casado, socio accomandatario della società di venture capital a16z (precedentemente nota come Andreessen Horowitz) con sede nella Silicon Valley, l’80% delle startup di intelligenza artificiale che cercano finanziamenti presso la sua azienda utilizza modelli di frontiera open source cinesi.

Casado e molti addetti ai lavori, come Ali Farhadi dell’Allen Institute for AI, prevedono che la Cina guiderà molto probabilmente la prossima ondata di applicazioni di intelligenza artificiale su larga scala.

La crisi immobiliare e l’inflazione

Sia la Cina che gli Stati Uniti stanno attraversando una crisi immobiliare in questo momento. La ben nota crisi immobiliare cinese è dovuta a un’offerta eccessiva , che porta a un calo dei prezzi; la meno nota crisi statunitense è dovuta a un’offerta insufficiente , che porta a affitti e prezzi delle case più elevati.

Mentre il calo dei prezzi delle case in Cina ha ridotto la ricchezza e frenato i consumi, l’accessibilità economica è notevolmente migliorata. D’altro canto, capitalisti finanziari come Blackstone hanno monopolizzato il mercato residenziale statunitense. Secondo il Pew Research Center, una famiglia media statunitense spende oltre il 30% del reddito disponibile in affitti o rate del mutuo.

L’inflazione misurata dall’indice dei prezzi al consumo è prossima allo zero in Cina, ormai da anni. I consumatori cinesi non hanno registrato aumenti dei prezzi nemmeno durante il periodo peggiore del Covid. Gli alloggi e la maggior parte dei beni materiali sono più economici ora rispetto a 5 anni fa. Al contrario, l’inflazione sembra saldamente radicata in Occidente, soprattutto nel mondo anglosassone.

Anche se misurata con il parametro altamente disonesto dell’indice dei prezzi al consumo (CPI), l’inflazione negli Stati Uniti era del 3,1% a luglio 2025. La vera inflazione, o “inflazione tascabile”, è molto più alta.

I dati “ufficiali” sull’inflazione pubblicati dai media finanziari si riferiscono in genere all'”indice dei prezzi al consumo di base”. Il calcolo esclude opportunamente generi alimentari, energia, trasporti e abitazioni, apparentemente per eliminare la volatilità, ma di fatto sottostimando l’inflazione reale per i bisogni più importanti, avvertiti a livello di portafoglio.

Concorrenza di mercato

Dalle automobili ai ristoranti, il livello di abbondanza molto più elevato in Cina ha portato a un’intensa concorrenza sul mercato. Tale concorrenza ha portato a prezzi più bassi e a un maggiore surplus dei consumatori.

I profitti aziendali sono effettivamente inferiori ma, come ha giustamente sottolineato Peter Thiel, la concorrenza perfetta dovrebbe comportare minori profitti per i capitalisti. Se questa è la definizione di libero mercato, allora perché non lasciare che sia il mercato a fare la sua magia?

Negli Stati Uniti, il livello di concorrenza molto più basso ha portato a una minore capacità, a una maggiore scarsità e a un’inflazione persistente per i consumatori, dai prodotti alimentari agli affitti, dall’istruzione all’assistenza sanitaria.

Dando un’occhiata veloce alla maggior parte dei settori, si scopre che l’intensità della concorrenza è molto più elevata in Cina che negli Stati Uniti.

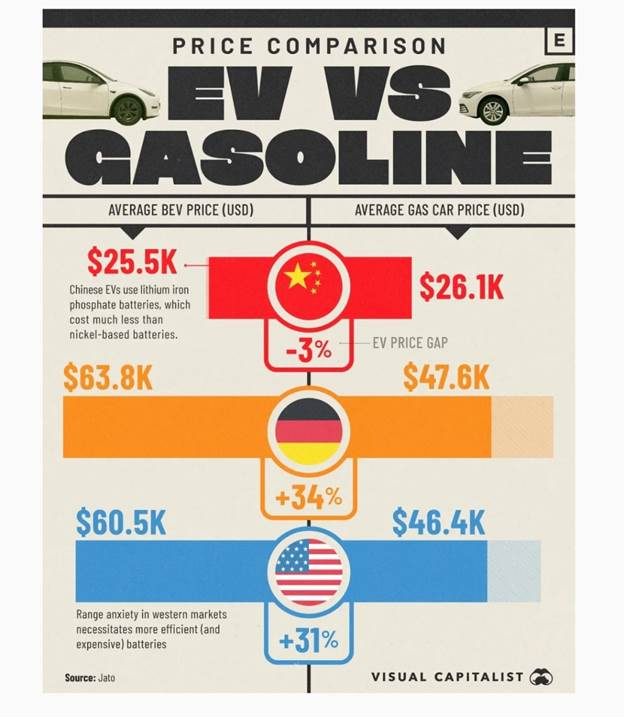

- Per quanto riguarda gli smartphone, Huawei, Xiaomi, Oppo, Vivo e Honor competono con Apple e Samsung

- Per i veicoli elettrici, BYD, Geely, Cherry, Nio, Li Motors, MG, Xiaomi e Aito competono con Tesla e VW

- Ci sono oltre 60 compagnie aeree che operano in Cina e le 3 più grandi hanno una quota di mercato collettiva inferiore al 40%. Mentre negli Stati Uniti, le Big Four controllano il 75% della quota di mercato

- Secondo Gemini, ci sono 150 cantieri navali attivi in Cina, mentre 2 stanno producendo nuove navi negli Stati Uniti all’inizio del 2025.

Mentre le aziende, in particolare i monopoli, godono di profitti sempre più elevati e quindi di prezzi delle azioni e capitalizzazioni di mercato più elevati, la distribuzione della ricchezza è molto diseguale, con la classe capitalista che si prende la parte del leone della prosperità (sotto l’eufemismo di “azionisti”).

La competizione si estende oltre le aziende e si intensifica tra le città cinesi, poiché i governi locali spingono per sviluppare poli ad alta tecnologia e attrarre talenti:

- Hangzhou e Shenzhen competono tra loro nell’intelligenza artificiale e nella robotica

- Chongqing e Hefei in VE

- Suzhou e Chengdu nel settore biofarmaceutico

- Guizhou e Guangxi nei data center

- Shanghai e Dalian nella costruzione navale

- Chengdu, Shenyang e Xi’an nel settore aerospaziale, jet militari e droni

Ogni governo locale offre incentivi e infrastrutture per aiutare le imprese a costruire poli produttivi, centri di ricerca e sviluppo ed ecosistemi di fornitura localizzati. Il successo non solo trasforma l’economia locale, ma gioca anche un ruolo fondamentale nella valutazione e nella promozione delle prestazioni dei funzionari locali.

Il sindaco di Hefei ha guadagnato la ribalta nazionale e si vocifera che sia sulla buona strada per diventare leader nazionale, poiché la città si è trasformata da una zona isolata a un vivace centro di industrie high-tech, dai veicoli elettrici al fotovoltaico, dai semiconduttori agli LCD e alla tecnologia quantistica negli ultimi 10 anni, grazie alla zona nazionale di sviluppo dell’industria high-tech di Hefei.

Investimenti in immobilizzazioni e infrastrutture

Un altro segno dell’Economia dell’Abbondanza in Cina è nell’ambito degli investimenti in capitale fisso. Nel corso dei decenni, la Cina ha investito migliaia di miliardi per creare nuova capacità incrementale, da fabbriche, strade, ferrovie ad alta velocità, porti, reti elettriche e infrastrutture per le telecomunicazioni.

Dei 60.000 chilometri totali di ferrovie ad alta velocità in tutto il mondo, 48.000 chilometri sono stati costruiti in Cina dal 2008. La Cina prevede di espandere la sua rete ferroviaria nazionale ad alta velocità a 60.000 chilometri entro il 2030, avendo recentemente avviato la costruzione della linea ferroviaria ad alta velocità Xijiang-Tibet.

18 dei 20 ponti più alti del mondo si trovano in Cina. 7 dei 10 principali porti container si trovano in Cina. Il principale porto container degli Stati Uniti – il porto di Los Angeles e Long Beach – si classifica al 17 ° posto , dietro Dalian, nella Cina settentrionale. 4 delle 10 principali dighe idroelettriche si trovano in Cina.

Nel 2024, la Cina rappresentava il 70% della produzione mondiale totale di veicoli elettrici, l’80% dei materiali di partenza chiave generici (KSM) e dei principi attivi farmaceutici (API), l’80% dei pannelli solari, il 77% delle batterie, oltre il 50% dell’acciaio e del cemento e il 90% delle terre rare raffinate.

Secondo la Banca Mondiale, entro il 2024 la Cina avrebbe rappresentato il 36% della produzione manifatturiera mondiale, rispetto al 12% degli Stati Uniti. La quota cinese nella produzione manifatturiera mondiale è maggiore di quella di Stati Uniti, Unione Europea e Giappone messi insieme.

La maggior parte degli investimenti di capitale cinesi è finanziata da banche statali. Le banche canalizzano gli elevati risparmi della popolazione verso le industrie produttive, sotto la guida sia del mercato che del governo.

Sebbene vi siano certamente degli eccessi, come il cieco investimento eccessivo nel settore immobiliare negli anni 2000, la maggior parte delle allocazioni delle risorse è razionale e produttiva, come nel caso dell’iniziativa decennale Made in China 2025, che si è concentrata sulla produzione ad alta tecnologia e ha prodotto risultati sorprendenti.

Tali investimenti hanno portato a enormi incrementi di produttività e hanno posto la Cina all’avanguardia nelle future innovazioni tecnologiche.

Pechino ha anche imparato che il mercato non è infallibile, come abbiamo visto con la bolla immobiliare speculativa. È necessario l’intervento del governo per raggiungere il giusto equilibrio.

D’altro canto, gli investimenti di capitale negli Stati Uniti e, più in generale, in Occidente sono in stallo, fatta eccezione per l’attuale mania dell’intelligenza artificiale con la costruzione di enormi data center e della relativa generazione di energia (che molto probabilmente è un’altra bolla destinata a scoppiare presto, se si considera il deludente lancio di ChatGPT 5).

Gli investimenti di capitale sono per lo più concentrati sulla capacità produttiva esistente e servono principalmente a facilitare il trasferimento della proprietà, come fusioni e acquisizioni, riacquisti di azioni proprie o privatizzazioni di servizi pubblici. Viene creata poca capacità produttiva incrementale.

Nonostante l’impegno a “ricostruire le infrastrutture americane” assunto da ogni amministrazione statunitense a partire da George W. Bush, e la “Settimana delle infrastrutture” quasi ogni settimana sotto Trump 1.0, sono stati investiti ben pochi soldi nella ricostruzione delle autostrade, delle ferrovie, dei porti, dei ponti e delle reti elettriche in rovina del Paese.

L’American Society of Civil Engineers (ASCE) ha stimato che nel 2023 circa 77.800 ponti in tutto il paese presentavano carenze strutturali.

Quando Apple ha annunciato il suo gigantesco investimento nazionale da 600 miliardi di dollari, ho deciso di approfondire i progetti che Apple sta finanziando. Gli unici programmi concreti sono 1) un’accademia di produzione a Detroit; 2) una nuova fabbrica di server per l’intelligenza artificiale a Houston; e 3) l’approvvigionamento di terre rare prodotte negli Stati Uniti da MP Materials.

L’accademia manifatturiera e l’approvvigionamento di terre rare non sono certo progetti con ingenti investimenti in conto capitale. E dubito che una fabbrica di server per l’intelligenza artificiale, per quanto grandiosa, possa essere un affare multimiliardario. La fonderia di semiconduttori più avanzata costruita da TSMC, probabilmente il progetto di produzione più costoso possibile, costa circa 20 miliardi di dollari.

A meno che Tim Cook non abbia in programma di costruire 30 fonderie all’avanguardia a 3 nm, è difficile immaginare che questi miseri progetti specificati da Apple possano arrivare a 600 miliardi di dollari. A proposito, ho controllato, negli Stati Uniti non verrà prodotto nessun iPhone, né tantomeno un Mac Air.

Se Cook non sta mentendo, come ha potuto Apple investire una cifra così astronomica? Una rapida ricerca su Google Gemini fornisce la risposta:

“Apple ha speso oltre 945 miliardi di dollari in riacquisti di azioni proprie dal 2012, con il suo più recente importante programma di riacquisto autorizzato a maggio 2024 per 110 miliardi di dollari. Questo include un record di 81,8 miliardi di dollari in riacquisti nei 12 mesi terminati il 31 marzo 2024 e una cifra di 697,7 miliardi di dollari nel decennio precedente, conclusosi a giugno 2025”.

Immagino che Tim Cook effettuerebbe riacquisti di azioni per un valore di qualche centinaio di miliardi di dollari in più per rispettare l’impegno preso con Trump nel contribuire a “rendere l’America di nuovo grande”.

Allo stesso modo, quando le grandi aziende negli Stati Uniti annunciano i loro investimenti, pochi riguardano nuove capacità greenfield. Il più delle volte, tali investimenti sono operazioni di trasferimento di proprietà come riacquisti di azioni proprie, leveraged buyout o accordi di privatizzazione. L’unico problema è che i riacquisti di azioni proprie non creano posti di lavoro né si traducono in capacità produttive.

Sfatare il mito del ruolo degli investimenti diretti esteri (IDE) in Cina

Un’idea sbagliata diffusa in Occidente sullo sviluppo della Cina è che la sua crescita sia il prodotto di ingenti investimenti diretti esteri (IDE) provenienti dai paesi occidentali, in particolare dagli Stati Uniti. Ascoltando i politici statunitensi, si ha la sensazione che lo sviluppo della Cina sia un dono delle aziende americane che trasferiscono le loro fabbriche lì.

Sebbene il commercio e gli investimenti diretti esteri abbiano effettivamente svolto un ruolo fondamentale nella fase iniziale del decollo economico cinese, gli investimenti diretti esteri non sono mai stati il motore principale degli investimenti della Cina in capacità industriale e infrastrutture.

Gli IDE provenienti dagli Stati Uniti rappresentano meno del 15% del flusso totale di IDE verso la Cina, ben al di sotto di Hong Kong e Singapore.

Grok stima che gli investimenti diretti esteri totali in Cina negli ultimi 40 anni siano stati pari a 3,66 trilioni di dollari. Il totale degli investimenti diretti statunitensi in Cina ammonta a 500 miliardi di dollari (da confrontare con i 750 miliardi di dollari di titoli del Tesoro statunitensi detenuti dalla Cina, che rappresentano l’investimento cinese negli Stati Uniti).

Per contestualizzare i numeri, il PIL cumulativo della Cina negli ultimi 40 anni è di 208.000 miliardi di dollari. E gli investimenti cumulativi in beni fissi (o formazione di capitale) nello stesso periodo sono di 89.500 miliardi di dollari.

Gli IDE rappresentano circa il 4% della formazione di capitale negli ultimi 40 anni, mentre gli IDE provenienti dagli Stati Uniti rappresentano lo 0,55%.

Gli IDE in percentuale del PIL cinese sono inferiori alla media dei BRICS e alla maggior parte dei paesi dell’UE. Sono più vicini agli Stati Uniti. Secondo l’analisi di Grok, sia la Cina che gli Stati Uniti hanno una dipendenza commerciale e dagli IDE inferiore rispetto ad altre grandi economie, essendo entrambe caratterizzate da un’economia maggiormente trainata dal mercato interno.

Piuttosto che gli investimenti diretti esteri, il vero motore che ha alimentato gli investimenti e la crescita del Paese è stato il risparmio interno cinese. In altre parole, il “sottoconsumo” dei cinesi ha favorito la formazione di capitale.

Il ruolo delle banche

Nei manuali di economia, le banche sono tradizionalmente la fonte di finanziamento per gli investimenti aziendali. In effetti, le banche statali sono responsabili del finanziamento della maggior parte degli investimenti in immobilizzazioni e della costruzione di infrastrutture in Cina. Le banche canalizzano i risparmi nazionali verso opportunità produttive incrementali.

Tuttavia, come ha sostenuto il professor Michael Hudson, oggi le banche occidentali concedono prestiti solo a fronte di garanzie, ovvero di attività esistenti. Non sono più orientate a concedere prestiti per capacità incrementale ad alto rischio.

Un’analisi dimostra che oltre l’85% degli investimenti aziendali statunitensi in fabbriche e inventario deriva da utili non distribuiti o da nuove emissioni azionarie.

Le banche occidentali preferiscono finanziare il settore immobiliare o le fusioni e acquisizioni di aziende esistenti che possono creare opportunità di rendita. Come accennato in precedenza, gli avvoltoi del private equity sfruttano i finanziamenti bancari per acquistare unità residenziali a basso reddito, parchi roulotte, servizi pubblici, prestiti studenteschi cartolarizzati, case di cura e persino carceri, per massimizzare l’estrazione.

Nella maggior parte delle operazioni di private equity multimiliardarie, gli investimenti incrementali per aumentare la capacità o la qualità del servizio sono minimi. I finanziatori si limitano ad accumulare debiti e a trasferire asset da una proprietà all’altra, arricchendosi nel processo.

Gli accordi più redditizi sono quelli che coinvolgono colli di bottiglia o investimenti simili a quelli delle autostrade a pedaggio, dove i finanziatori possono creare un modello di business basato sulla ricerca di rendite, idealmente con una clientela fidelizzata come studenti, detenuti o anziani. Per casi di studio di questo capitalismo finanziario avvoltoio, Plunder: Private Equity’s Plan to Pillage America di Brendan Ballou è un ottimo riferimento.

Se si può descrivere l’investimento della Cina in capacità produttiva, ricerca e sviluppo e infrastrutture come un modo per liberare l’economia e creare abbondanza, i capitalisti finanziari occidentali stanno facendo il contrario, poiché la scarsità è il modo migliore per garantire il massimo rendimento.

Letteralmente, i capitalisti finanziari sono i moderni Robin Hood al contrario.

Un’economia finanziarizzata come questa non è più il capitalismo descritto da Adam Smith. La creazione di ricchezza avviene attraverso il trasferimento della proprietà, non attraverso un’imprenditorialità più produttiva e propensa al rischio.

La finanziarizzazione è in gran parte responsabile della morte del settore manifatturiero statunitense, poiché si basa sul profitto a beneficio degli azionisti, il cui interesse è rappresentato solo dal ritorno sull’investimento, indipendentemente dal benessere dei lavoratori o della nazione.

Il risultato è evidente: l’economia statunitense si sta trasformando sempre più in un’economia di scarsità basata sulla rendita, con i relativi costi a carico dei consumatori.

In conclusione, il successo della Cina negli ultimi decenni è il risultato di una deliberata scelta politica volta a costruire un’economia di produzione e a garantire una prosperità comune su vasta scala. Il suo modello economico è un capitalismo di Stato basato sul mercato, con elevati livelli di coinvolgimento del governo nella guida strategica e nell’allocazione delle risorse.

Si tratta di un modello misto che incorpora molti elementi dei programmi economici hamiltoniani, responsabili del decollo economico degli Stati Uniti alla fine del XIX secolo, ed elementi del socialismo ispirato all’URSS. È presente anche una forte dose di governance meritocratica basata su radicate tradizioni cinesi.

Naturalmente, nessun modello di economia politica è statico e universale. Il modello cinese continuerà a evolversi, auspicabilmente verso un modello più socialista in cui un’equa distribuzione sia associata a una maggiore creazione di ricchezza.

Il contributo fondamentale del modello cinese è che la Cina ha mostrato al mondo un’alternativa: è possibile modernizzarsi senza un’occidentalizzazione generalizzata e la prosperità non deriva solo dal capitalismo finanziario praticato in Occidente.

Hua Bin

Link alla prima parte dell’articolo; https://giubberossenews.it/2025/08/24/peter-thiele-e-vladimir-ilic-lenin-apostoli-di-due-ordini-economici-parte-1/