Il resto del mondo non ha battuto ciglio e ha preso la palla al balzo.

di Warwick Powell, warwickpowell.substack.com, 30 agosto 2025 — Traduzione a cura di Old Hunter

La seconda ondata di aumenti tariffari sotto l’amministrazione Trump, entrata in vigore il 1° agosto 2025, si presenta come una bordata strategica contro il mondo in via di sviluppo e industrializzazione. Ventuno paesi si trovano ora ad affrontare dazi recentemente annunciati che vanno dal 15% al 50%, tra cui importanti partner commerciali degli Stati Uniti in Asia come India, Vietnam, Indonesia, Malesia, Giappone, Corea del Sud e Filippine. I prodotti brasiliani sono stati colpiti da un dazio del 50%, poiché il presidente degli Stati Uniti Donald Trump ha espresso il suo disappunto per il fatto che il suo collega politico, l’ex presidente brasiliano Jai Bolsonaro, fosse sotto processo; Trump voleva che il procedimento cessasse. (Il caso del caffè brasiliano solleva altre interessanti questioni sui limiti teorici dei saldi contabili, di cui ho già parlato altrove). Anche i dazi sui prodotti indiani sono saliti al 50%, con decorrenza dal 28 agosto 2025, sebbene ciò sembri aver rafforzato la determinazione sovrana dell’India anziché costringerla a rinunciare all’acquisto di petrolio russo.

Nel frattempo, la scadenza tariffaria per i colloqui con la Cina è stata recentemente prorogata di altri 90 giorni; e le minacce di sanzioni secondarie “spaccaossa” contro i principali acquirenti di petrolio russo (India e Cina, in particolare) sembrano essere svanite, anche se il loro principale sostenitore, il senatore Lindsey Graham, continua a minacciare di “distruggere” l’economia russa.

In superficie, sembra che Trump stia imponendo un audace riassetto delle relazioni commerciali globali. Ma un’analisi più attenta dei dati e delle posizioni strategiche rivela un quadro molto diverso. In termini pratici, ciò a cui potremmo assistere è un disimpegno calcolato da parte dei partner commerciali americani e una diminuzione dei profitti per Washington. Abbiamo assistito all’esecuzione di un piccolo numero di cosiddetti accordi commerciali, ma è meglio comprenderli come eventi performativi piuttosto che come accordi vincolanti. Sono, come ho descritto altrove, “accordi immaginari”. Altri li hanno definiti “accordi-manifesto”. Si veda la mia discussione qui per ulteriori dettagli sul caso UE, e qui per il caso dell'”accordo” con il Giappone.

Paesi come il Giappone e la Corea, e giurisdizioni commerciali come l’UE, sembrano aver firmato accordi “commercio + investimenti” che garantiscono “grandi numeri”, ma che in realtà risultano irrealizzabili quando entrano in gioco le condizioni reali. In effetti, alcuni di loro stanno già pianificando un mondo post-americano, pur sembrando acconsentire alle richieste di Washington. È il caso della Corea, dove un commentatore a Seul avrebbe affermato, mentre il suo presidente lasciava Washington la scorsa settimana:

“In apparenza, (Lee e altri) si stanno inginocchiando. Nella loro testa, però, si stanno preparando per un mondo senza gli Stati Uniti ” (enfasi mia).

Nel frattempo, il Financial Times riporta che una serie di piccole nazioni si sta preparando a lanciare una nuova partnership commerciale volta a rafforzare l'”apertura commerciale”, mentre “le nazioni di piccole e medie dimensioni rafforzano i propri legami commerciali nell’era del presidente degli Stati Uniti Donald Trump”. Secondo il rapporto, il nuovo raggruppamento – che si chiamerà Future of Investment and Trade Partnership – dovrebbe includere circa 10 nazioni. Tra queste, Nuova Zelanda, Singapore ed Emirati Arabi Uniti sono il nucleo, mentre tra i potenziali membri figurano Marocco, Ruanda, Malesia, Uruguay, Costa Rica, Panama, Paraguay e Norvegia.

I numeri dietro le voci

Per quanto riguarda la serie di tariffe, i nuovi paesi presi di mira rappresentano complessivamente oltre 1,5 trilioni di dollari di importazioni di beni dagli Stati Uniti all’anno, con una concentrazione particolarmente elevata nei settori dell’elettronica e dei semiconduttori (Vietnam, Malesia, Taiwan, Corea del Sud), dell’abbigliamento e dei tessili (Bangladesh, Cambogia, Myanmar, Pakistan), dei componenti e dei macchinari per autoveicoli (Thailandia, India, Indonesia) e degli alimenti trasformati e dei prodotti chimici di base (Filippine, Sri Lanka, Giordania).

Queste nazioni non sono attori marginali. Sono nodi chiave nelle catene di approvvigionamento globali e fornitori dominanti di beni intermedi e di consumo nei settori della vendita al dettaglio, dell’elettronica, dell’automotive e delle infrastrutture. Eppure, nonostante l’entità dell’esposizione commerciale degli Stati Uniti, la reazione di questi paesi è stata, al massimo, una routine diplomatica. Nessun dazio di ritorsione. Nessuna minaccia di escalation. Nessuna esplicita alleanza commerciale coordinata per sfidare gli Stati Uniti presso l’OMC. Il fatto che la crescita del commercio Sud-Sud sia stata più rapida delle relazioni commerciali con gli Stati Uniti è uno dei motivi principali della relativa calma nella risposta. Tra il 2007 e il 2023, il commercio Sud-Sud è più che raddoppiato, passando da 2,3 trilioni di dollari a 5,6 trilioni di dollari . Ciò garantisce diversificazione e mitigazione del rischio.

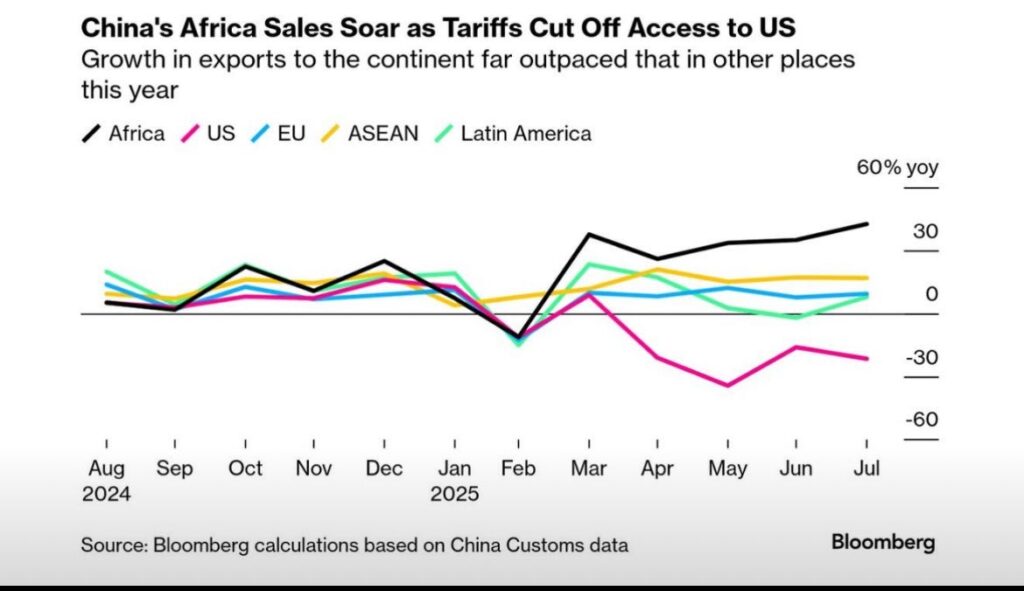

I dati raccolti a partire dal “Giorno della Liberazione” confermano che il commercio tra la Cina e il resto del mondo (ovvero i mercati non statunitensi) continua a espandersi, proprio mentre il commercio tra Cina e Stati Uniti si contrae. Il dato di crescita più significativo in questo contesto è il commercio con l’Africa e la continua resilienza della crescita commerciale tra Cina e ASEAN.

I ricercatori della Federal Reserve Bank di St. Louis hanno recentemente concluso che:

“In passato, la maggior parte dei Paesi commerciava di più con gli Stati Uniti che con la Cina. Nel tempo, la Cina è diventata un partner commerciale più dominante, anche tra alcune delle maggiori economie mondiali. Un numero crescente di Paesi che danno priorità alla Cina rispetto agli Stati Uniti potrebbe avere implicazioni più ampie nelle relazioni diplomatiche, negli investimenti infrastrutturali e negli accordi commerciali regionali”.

In questo contesto, la posizione di molti governi nazionali sembra essere un po’ del tipo: “Negoziate se necessario, ma non siate eccessivamente ossessionati o concentrati su un singolo punto. Non sarà lì per sempre, e quando se ne sarà andato, noi saremo andati avanti”. In altre parole, piuttosto che contrastare esplicitamente o resistere con entusiasmo, le nazioni commerciali stanno preparando il loro continuo adattamento a un mondo in cui sono meno esposte al capriccioso processo decisionale della Casa Bianca. Le dinamiche della teoria dei giochi sono chiare e, per chi fosse interessato, le ho esplorate qui, esaminando come le tattiche di Trump abbiano lasciato gli Stati Uniti con una leva finanziaria sempre più ridotta. Per quanto riguarda le relative relazioni di leva finanziaria tra disprosio e dollari, è chiaro cosa conta davvero: si veda questo articolo per saperne di più.

Tariffe teatrali e politica interna

La logica dei dazi è, in realtà, principalmente interna, nonostante vengano talvolta utilizzati come leva di politica estera non economica. Con gli Stati Uniti che registrano un persistente deficit commerciale di quasi 800 miliardi di dollari con i loro partner commerciali, Trump sta rilanciando la trita narrazione del riequilibrio commerciale e del patriottismo industriale. Ma l’economia dietro questa retorica non regge. Ho già discusso altrove della follia di una politica economica basata sulla politica della nostalgia, anche se l’industria manifatturiera americana rimane di fatto la seconda più grande al mondo.

Molti dei beni presi di mira, dagli indumenti a basso costo ai complessi assemblaggi di semiconduttori, non sono facilmente sostituibili in termini di scala o prezzo. Gli Stati Uniti non dispongono di capacità produttiva interna per la maggior parte di queste importazioni. E il reshoring di queste industrie richiederebbe anni e sostanziali sussidi ai costi. Se gli importatori statunitensi sono spinti ad approvvigionarsi altrove, quali sono le opzioni di approvvigionamento alternative più probabili? La risposta risiede chiaramente in altri paesi a basso salario non (ancora) presi di mira, come Etiopia, Egitto, Kenya o alcune economie latinoamericane. Tuttavia, i vincoli logistici, qualitativi e di volume rendono questi spostamenti marginali, nella migliore delle ipotesi.

Poiché molte di queste importazioni riguardano beni di consumo a basso margine e ad alto volume o beni intermedi di precisione con pochi sostituti pronti, la domanda è relativamente anelastica nel breve periodo. L’effetto immediato dei dazi, quindi, non sarà un cambiamento radicale nell’approvvigionamento, ma una modesta riduzione della domanda complessiva, soprattutto nelle categorie di consumi discrezionali come l’abbigliamento e l’elettronica di consumo.

Le aziende statunitensi che si trovano ad affrontare costi di importazione più elevati dovranno:

- Trasferire i costi ai consumatori (causando l’inflazione sui prodotti interessati);

- Comprimere i propri margini; o

- Rivedere le linee di prodotto, riducendone la complessità o la quantità.

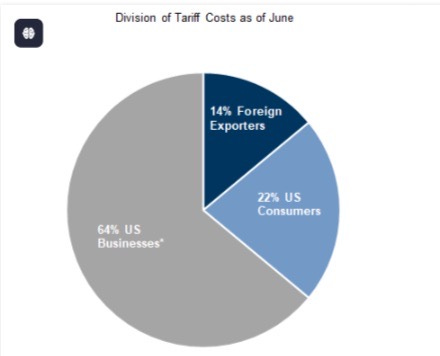

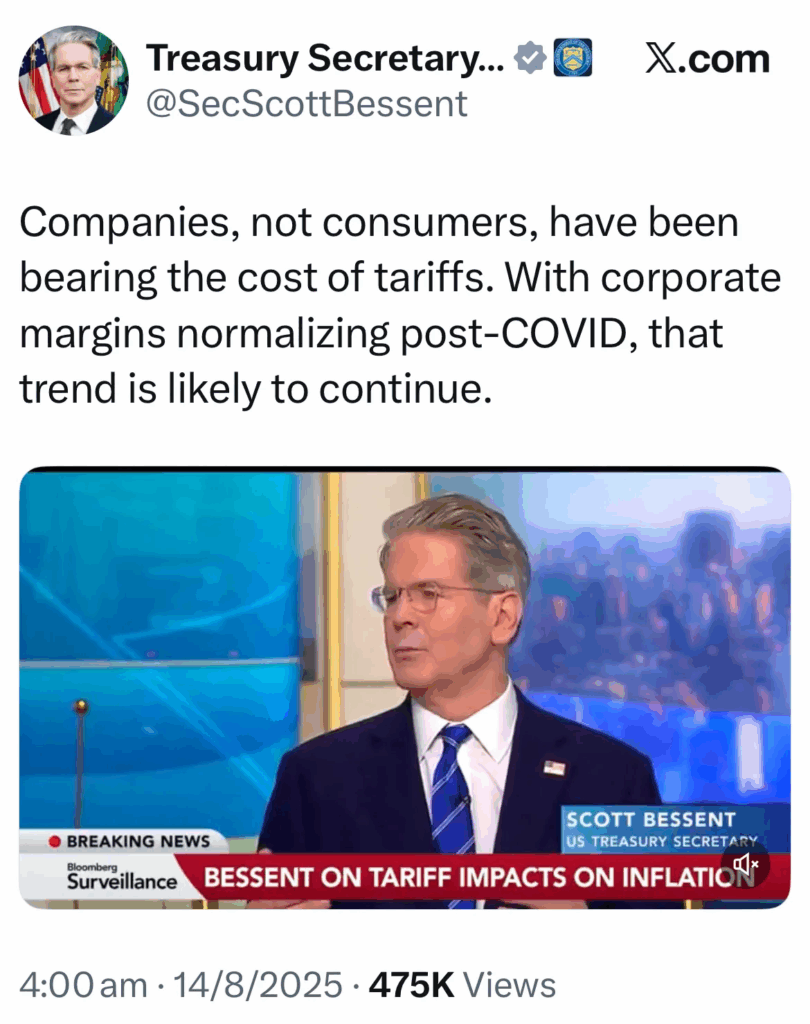

Scott Bessent, Segretario al Tesoro degli Stati Uniti, ha pubblicamente sostenuto (vedi post X qui sotto) che i dazi vengono assorbiti principalmente dalle aziende americane piuttosto che dai consumatori. Questa è un’ammissione che, contrariamente all’iperbole politica originale, i costi non vengono affatto sostenuti dagli esportatori. Anche JP Morgan ha recentemente pubblicato una prima valutazione che indica che gli importatori stanno assorbendo circa il 64% dei dazi, con il 22% trasferito ai consumatori finali. Un modesto 14% viene compensato dagli esportatori tramite sconti. Bessent sostiene che l’assorbimento da parte delle aziende è sostenibile a causa degli eccessivi “margini pandemici” che ora vengono erosi; JP Morgan ritiene che nei prossimi mesi, con l’esaurimento delle scorte e la riduzione dei margini, i consumatori saranno colpiti da una quota maggiore dei costi dei dazi.

Niente di tutto questo contribuisce alla reindustrializzazione o al “rientro dei posti di lavoro”. Secondo i dati del censimento, l’attività manifatturiera americana è diminuita di 202,3 milioni di dollari nella prima metà del 2025, rispetto alla prima metà del 2024. Invece di stimolare la rivitalizzazione del settore manifatturiero, i dazi creano attriti nel flusso delle catene del valore globali che il resto del mondo sta imparando sempre più a bypassare. È probabile che questi attriti e queste compressioni dei margini catalizzino anche la ristrutturazione della supply chain, con commercianti e intermediari sempre più sotto pressione, poiché i principali proprietari di marchi e produttori cercano di accedere ai consumatori finali e trattenere quote maggiori dei margini complessivi ridotti. Ho già trattato questa dinamica altrove.

Il ciclo di feedback autodistruttivo: elettronica e semiconduttori

Una conseguenza trascurata di queste tariffe è l’interruzione dei flussi commerciali reciprocamente interdipendenti tra le esportazioni di semiconduttori degli Stati Uniti e l’assemblaggio di componenti elettronici asiatici.

Paesi come Vietnam, Malesia, Filippine e Corea del Sud, così come Taiwan, sono importanti esportatori di elettronica di consumo verso gli Stati Uniti. Tra questi rientrano smartphone, laptop, monitor e dispositivi audio. Ma sono anche importanti importatori di semiconduttori, chipset e microcomponenti di fabbricazione statunitense. Questi componenti vengono assemblati in prodotti finiti e poi rispediti sul mercato statunitense.

Aumentando i dazi sui prodotti finiti, gli Stati Uniti riducono indirettamente la domanda di componenti a monte che esportano in questi centri di produzione. Poiché i consumatori statunitensi acquistano meno dispositivi a causa dei prezzi più elevati, i produttori asiatici riducono gli ordini di assemblaggio e le aziende americane di semiconduttori si trovano ad affrontare una contrazione della domanda estera.

In breve, gli Stati Uniti stanno applicando dazi proprio sui prodotti che creano domanda per le proprie esportazioni di alta tecnologia. Invece di ricostruire la produzione manifatturiera nazionale, questa politica rischia di indebolire proprio i settori in cui gli Stati Uniti mantengono un vantaggio competitivo globale.

Niente panico

Per la maggior parte dei paesi presenti nella lista tariffaria di Trump, gli Stati Uniti non rappresentano più l’unico mercato di esportazione indispensabile. La crescita del mercato interno cinese, la profondità dell’integrazione regionale dell’ASEAN e l’espansione del commercio Sud-Sud hanno contribuito a una diversificazione strutturale della domanda. Quella che un tempo era una dipendenza dagli Stati Uniti è diventata, negli ultimi due decenni, un mercato a sé stante, seppur non minuscolo.

Inoltre, paesi come Vietnam, India e Malesia hanno già beneficiato delle passate tensioni commerciali tra Stati Uniti e Cina. Hanno assorbito gli investimenti diretti esteri riorientati, ampliato la capacità produttiva e sviluppato nuove rotte di esportazione. È improbabile che l’imposizione di dazi oggi inverta queste tendenze; potrebbe addirittura accelerarle, incentivando un ulteriore coordinamento commerciale regionale e investimenti a lungo termine in transazioni e corridoi logistici non basati sul dollaro. Ciò che è più improbabile è una delocalizzazione su larga scala della produzione da questi paesi agli Stati Uniti.

Implicazioni strategiche

I dazi di Trump potrebbero portare a una vittoria politica a breve termine in patria, ma stanno accelerando un cambiamento geopolitico a lungo termine. La leva finanziaria degli Stati Uniti, un tempo sostenuta dal fatto di essere il mercato finale per i beni globali, si sta erodendo. Oggi gli Stati Uniti forniscono circa il 14% delle importazioni globali totali e sono in calo. Con il commercio globale che diventa più multipolare e resiliente, i tentativi di Washington di militarizzare l’accesso al suo mercato producono rendimenti marginali decrescenti. In altre parole, l’economia statunitense – di fatto, una delle economie meno orientate al commercio al mondo– è oggi meno importante di quanto non fosse un tempo.

Per i paesi presi di mira, i dazi non rappresentano minacce esistenziali. Sono piuttosto rallentamenti su un percorso più lungo verso strategie commerciali diversificate e multi-vettoriali. In modo discreto ma deliberato, stanno costruendo scenari futuri in cui gli Stati Uniti sono solo un cliente tra tanti; e un cliente più piccolo di quanto non lo siano stati storicamente.

Ed è per questo che non battono ciglio.