di Bhim Bhurtel per ASIA TIMES

Stati Uniti e Cina hanno firmato l’Accordo di Londra qualche giorno fa per porre fine alla loro tesa situazione di stallo commerciale. La strategia del presidente americano Donald Trump di aumentare i dazi per esercitare pressione sulla Cina è stata controbilanciata dalle misure di ritorsione di Pechino, un insieme eterogeneo di controdazi e “controlli all’esportazione” su minerali essenziali per l’energia solare, le turbine eoliche, le automobili, gli aerei e i semiconduttori, nonché per l’industria militare. Queste restrizioni, sfruttando il predominio della Cina nel settore delle terre rare e di altre risorse minerarie strategiche, hanno costretto Washington a negoziare. Questa dimostrazione della leva economica cinese solleva complesse preoccupazioni sulla vulnerabilità dell’India a simili tattiche cinesi in caso di un’acuirsi della tensione geopolitica sino-indiana.

Le ambizioni dell’India di diventare una potenza manifatturiera high-tech, un leader nella transizione verso le energie rinnovabili e, in definitiva, la più grande economia mondiale si trovano a un punto critico. Esse dipendono precariamente da un fattore spesso trascurato: l’accesso e la sicurezza delle materie prime critiche (CRM) dell’India. Mentre Nuova Delhi articola grandi visioni di un’ Aatmanirbhar Bharat (India autosufficiente) per il futuro, la realtà della sua dipendenza dal CRM e il conseguente equilibrio geopolitico che ne consegue evidenziano un profondo divario tra le sue aspirazioni e la realtà concreta. La vulnerabilità della nazione nell’approvvigionamento di questi minerali indispensabili minaccia di ostacolare la sua traiettoria di crescita economica, di far deragliare la sua transizione verso l’energia verde e, in ultima analisi, di minare la sua “autonomia strategica”.

Tallone d’ Achille : dipendenza dai CRM

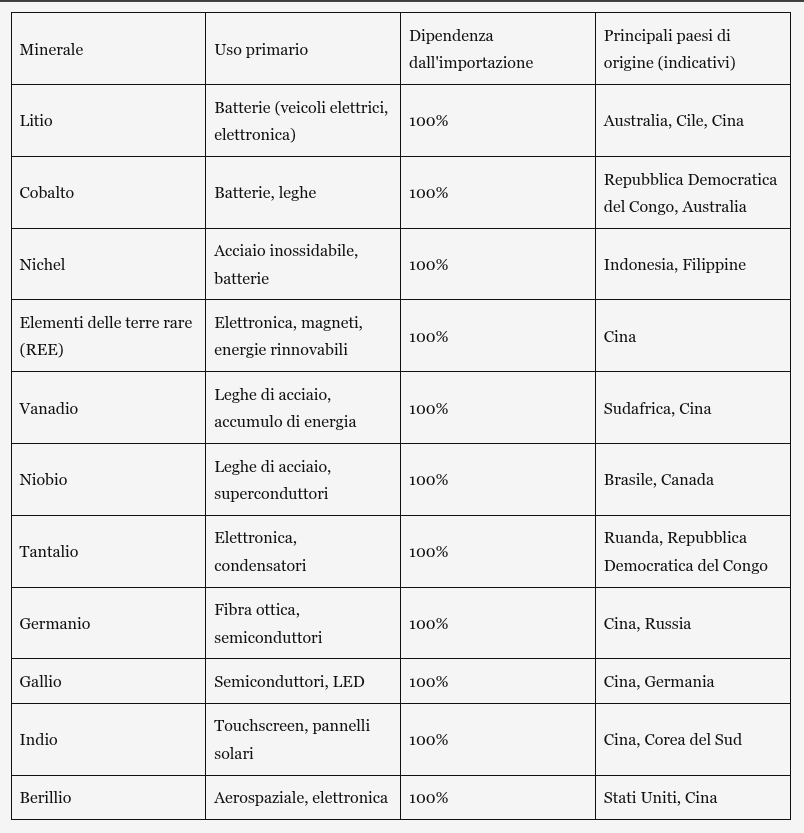

Gli obiettivi economici e strategici dell’India sono indissolubilmente legati a una fornitura costante e sicura dei CRM. L’ambizione dell’India di diventare un polo manifatturiero di alto valore, un'”Arabia Saudita delle fonti energetiche rinnovabili” (per usare un termine già sottolineato da Jeremy Rifkin ) e la visione del Primo Ministro indiano Narendra Modi di una nazione sviluppata entro il 2047 richiedono enormi quantità di litio, cobalto, terre rare e altri minerali – almeno 30 minerali essenziali. Sono il cuore dell’industria moderna e alimentano tutto, dai veicoli elettrici (EV) ai pannelli solari, fino alle industrie militari avanzate e ai semiconduttori. Tuttavia, l’India si trova ad affrontare una dura realtà: le sue riserve nazionali di molti minerali essenziali sono trascurabili o commercialmente impraticabili. La tanto pubblicizzata scoperta di litio in Jammu e Kashmir, ad esempio, è promettente ma rimane in gran parte non valutata per l’estrazione commerciale , con solo il 20% ritenuto potenzialmente redditizio. Di conseguenza, l’India si trova in una posizione precaria, importando il 100% del suo fabbisogno di litio, cobalto, nichel, vanadio, niobio, germanio, renio, berillio, tantalio e stronzio. Per le terre rare e il litio, la Cina da sola rappresenta il 50-60% delle importazioni indiane. Questa dipendenza non rappresenta solo un inconveniente economico; rappresenta una profonda vulnerabilità strategica. Un’interruzione dell’approvvigionamento di questi minerali potrebbe paralizzare la fiorente industria indiana dei veicoli elettrici, ritardare il suo ambizioso obiettivo di 500 gigawatt di energia da combustibili non fossili entro il 2030 e ostacolare le sue iniziative “Make in India” e “Digital India”. L’Agenzia Internazionale per l’Energia (AIE) stima che una riduzione di appena il 10% della fornitura di cobalto potrebbe portare a un aumento del 20% dei costi delle batterie per veicoli elettrici, con un impatto diretto sui tassi di adozione in India. Analogamente, la carenza di terre rare potrebbe rallentare la produzione di semiconduttori, compromettendo le aspirazioni tecnologiche dell’India.

L’ombra della Cina, una potente minaccia alla visione indiana del 2047

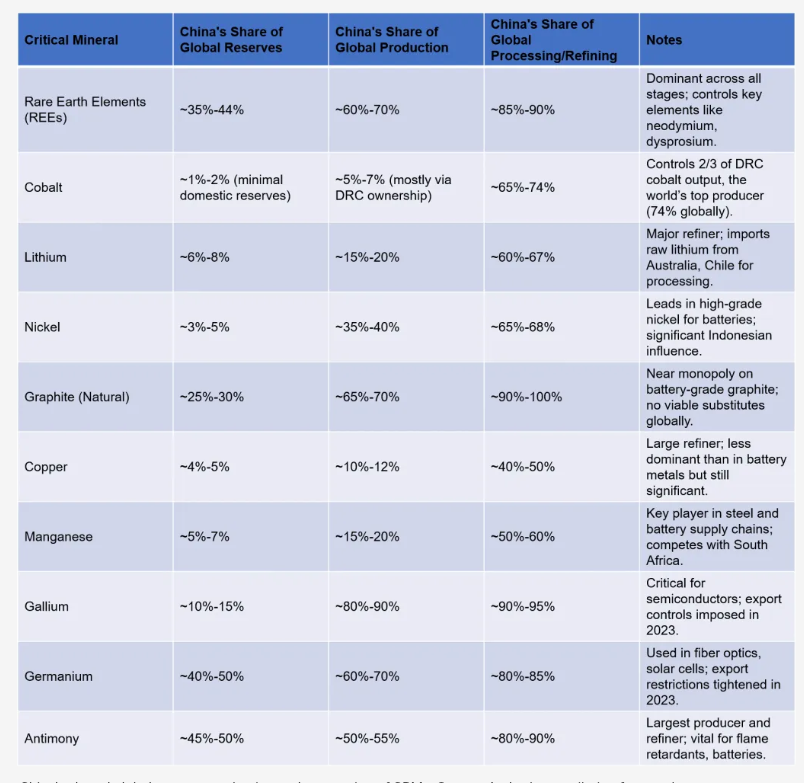

Il quasi monopolio della Cina sulla catena di approvvigionamento globale di materie prime per la produzione di materie prime (CRM) getta un’ombra lunga e minacciosa sulle aspirazioni dell’India. La Cina controlla il 60-70% della produzione di terre rare, l’85-90% della lavorazione di queste ultime, il 90-100% della lavorazione della grafite e il 65-74% della lavorazione del cobalto, e Pechino ha di fatto utilizzato questi minerali come armi nelle contese geopolitiche. Il divieto di esportazione di terre rare verso il Giappone del 2010 e le recenti restrizioni sulle terre rare, come i divieti di esportazione di gallio e germanio in risposta alle restrizioni sui semiconduttori degli Stati Uniti e all’imposizione di tariffe, servono da severi avvertimenti sulla volontà della Cina di sfruttare la propria posizione dominante per ottenere vantaggi strategici.

Per l’India, questo significa che la sua grandiosa visione di diventare un paese sviluppato entro il 2047 non è solo una sfida interna, ma può essere attivamente ostacolata dal suo vicino settentrionale. Lo scontro nella valle di Galwan del 2020, un sanguinoso scontro che ha causato 20 vittime da parte indiana e un numero imprecisato da parte cinese, è un esempio crudo e tragico dei pericoli insiti nel sempre più palese allineamento strategico dell’India con gli Stati Uniti. Lungi dall’essere un incidente isolato, lo scontro può essere visto come una conseguenza inevitabile della partecipazione di Nuova Delhi alla più ampia strategia di Washington per contenere la Cina. Questa politica mette direttamente in discussione le ambizioni regionali e globali di Pechino. Con l’imminente prospettiva di una rinnovata era di “pressione tariffaria di Trump”, c’è un rischio palpabile che il governo Modi possa soccombere ancora una volta all’influenza esterna, ripetendo uno schema di allineamento conflittuale che dà priorità alla sicurezza percepita a breve termine e alla speranza di un accesso indiano al mercato americano rispetto alla stabilità a lungo termine delle sue complesse relazioni, in particolare con il suo potente vicino del nord. Questa persistente suscettibilità alle pressioni esterne mina fondamentalmente le pretese di autonomia strategica dell’India, rivelando la sua politica estera come reattiva piuttosto che realmente indipendente. Oltre ai controlli diretti sulle esportazioni, la potenza finanziaria e la competenza tecnologica della Cina le consentono di superare l’India nella corsa globale alle risorse. Con oltre 3,29 trilioni di dollari di riserve valutarie , la Cina può finanziare unilateralmente progetti minerari su larga scala in Africa, America Latina e Australia, garantendosi forniture minerarie a lungo termine. L’India, alle prese con deficit della bilancia dei pagamenti e riserve valutarie limitate, pari a circa 696 miliardi di dollari nel 2024, fatica a eguagliare la capacità di investimento della Cina. Questa disparità finanziaria costringe l’India a fare affidamento su partnership e joint venture straniere per i finanziamenti, mentre la Cina può agire con maggiore indipendenza. Inoltre, l’avanzato know-how tecnico della Cina nell’esplorazione, nell’estrazione e nella lavorazione di materie prime per il CRM, unito a un’ampia disponibilità di manodopera qualificata, le conferisce un significativo vantaggio competitivo. La Cina ha sviluppato capacità all’avanguardia nella separazione delle terre rare e nella raffinazione del litio, creando catene di approvvigionamento verticalmente integrate. L’India, al contrario, continua a dipendere da attrezzature importate, tecnologie obsolete e talenti meno efficienti e meno produttivi, con strutture di lavorazione nazionali limitate. Questo divario tecnologico, unito alla carenza di geologi, ingegneri minerari, metallurgisti e minatori qualificati, costringe l’India a importare minerali raffinati e a fare affidamento su competenze tecniche straniere, rafforzando ulteriormente la propria dipendenza.

Senza uno sforzo concertato per colmare queste carenze finanziarie, tecnologiche e di talenti, l’ambizione dell’India di raggiungere la Cina entro il 2047 resta un sogno lontano.

L’ illusione dell’autonomia strategica e i pericoli di una posizione filoamericana

La politica estera dell’India, spesso definita “autonomia strategica”, mira a bilanciare i rapporti con il blocco occidentale e con il blocco dei paesi BRICS+. Sebbene questa strategia di multiallineamento offra apparentemente flessibilità in un mondo multipolare, la sua applicazione pratica, in particolare la crescente inclinazione filoamericana dell’India e la sua posizione su questioni come il conflitto tra Israele e Iran in forum come la Shanghai Cooperation Organization (SCO), rischia di alienare partner chiave e di minare la sua dichiarata autonomia. L’idea di ” stare su due barche “, come la descrivono alcuni critici, appare sempre più transazionale e priva di una reale profondità strategica. I legami sempre più profondi dell’India con gli Stati Uniti, inclusa la sua partecipazione al dialogo sulla sicurezza del Quad e al partenariato per la sicurezza dei minerali (MSP) guidato dagli Stati Uniti , sono visti da alcuni come un preciso allineamento con il blocco occidentale. Sebbene queste partnership offrano accesso a fonti e tecnologie CRM alternative, comportano delle limitazioni. La dipendenza dalla Russia per minerali come il vanadio e il nichel, ad esempio, espone l’India al rischio di sanzioni occidentali, come dimostrano le pressioni sulle importazioni di petrolio dall’Iran nel 2019. Nei forum SCO e BRICS+, la posizione filoamericana percepita dall’India, in particolare la sua recente posizione filo-israeliana nel conflitto tra Israele e Iran, crea attriti e solleva interrogativi sul suo impegno verso un’azione collettiva. Tali allineamenti possono provocare contromisure da parte di Cina e Russia, con un potenziale impatto sull’accesso dell’India ai mercati di riferimento indipendenti (CRM) o minandone l’influenza all’interno di questi gruppi non occidentali. La “partnership senza limiti” tra Cina e Russia, ad esempio, suggerisce un allineamento sempre più profondo che potrebbe lasciare l’India isolata se si orientasse troppo verso l’Occidente. Secondo quanto riferito, Cina, Pakistan e Bangladesh stanno pianificando di istituire un nuovo forum regionale per sostituire la defunta Associazione dell’Asia meridionale per la cooperazione regionale (SAARC), una mossa che potrebbe isolare ulteriormente l’India nell’Asia meridionale. La contraddizione intrinseca dell’“autonomia strategica” dell’India è che spesso appare autonoma dal suo partner tradizionale, la Russia, e invece si allinea a un nuovo partner, gli Stati Uniti, anziché perseguire una politica estera autenticamente indipendente ed equidistante. Questo delicato equilibrio, se non eseguito con estrema finezza diplomatica, rischia di alienare entrambe le parti, lasciando l’India vulnerabile e priva di alleati affidabili proprio quando ne ha più bisogno per la sicurezza del CRM. L’ambizione di essere un attore globale richiede una politica estera più coerente e autenticamente autonoma, piuttosto che una politica che si muove seguendo i venti geopolitici.

L’India parla ma non agisce .

La retorica dell’India sulla sicurezza CRM spesso supera le sue azioni concrete, mettendo in luce una debolezza fondamentale e l’incapacità di proteggere queste risorse vitali. Nonostante l’India abbia lanciato iniziative come la “Critical Minerals Mission” e creato entità come Khanij Bidesh India Ltd. (KABIL) per acquisire asset all’estero, la portata dei suoi sforzi impallidisce di fronte alle sue ambizioni di diventare un motore di tecnologia per l’energia verde, un polo manifatturiero e leader nel settore della difesa, nonostante le formidabili sfide che deve affrontare. Considerate i dati: l’India importa il 100% di dieci minerali essenziali. Sebbene abbia firmato accordi con paesi come Australia e Argentina per litio e cobalto e aderito al Programma di Sviluppo del Mar Cinese Meridionale (MSP), l’impatto effettivo sulla sua dipendenza dalle importazioni rimane limitato. Ad esempio, le joint venture con l’Australia hanno garantito solo una quota nominale delle importazioni indiane di litio nel 2024. L’investimento totale ufficiale dell’India nell’estrazione di CRM in Africa non è disponibile, poiché il Paese ha appena iniziato a investire in questo settore, sminuito dai 50 miliardi di dollari investiti dalla Cina dal 2010. Questa disparità finanziaria rappresenta un ostacolo critico, che limita la capacità dell’India di ottenere accordi favorevoli e competere efficacemente per le risorse CRM globali.

La tabella seguente illustra in modo lampante la dipendenza dell’India dalle importazioni di minerali essenziali:

Tabella n. 1: Dipendenza dell’India al 100% dall’elenco dei CRM d’importazione

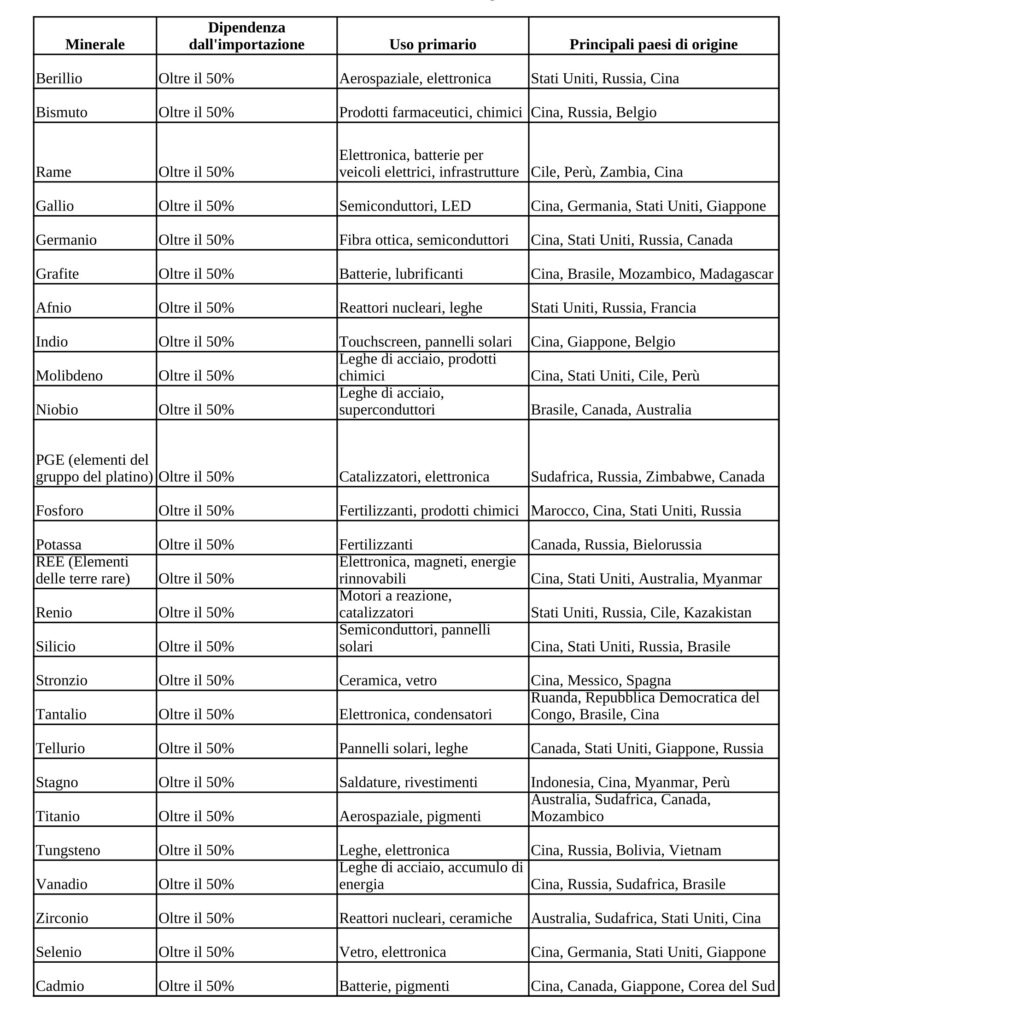

Le tabelle sopra e sotto evidenziano la significativa dipendenza dell’India da fonti esterne, con la Cina che svolge un ruolo di primo piano nell’approvvigionamento di molti minerali essenziali. Mentre l’India “parla” di diversificazione delle catene di approvvigionamento e raggiungimento dell’autosufficienza, il suo “cammino” rimane esitante e sottofinanziato. Ad aggravare questa debolezza sono il divario nel know-how tecnico nell’esplorazione, nell’estrazione mineraria e nella lavorazione e la carenza di manodopera qualificata. Le limitate strutture di lavorazione di litio, cobalto e nichel in India implicano che il paese importi in gran parte minerali raffinati, perpetuando la propria dipendenza.

Tabella n. 2: Elenco dei CRM di dipendenza dell’India superiore al 50% dalle importazioni

Fonte: Critical Minerals for India, Ministero delle Miniere, Governo dell’India, giugno 2023

Il contrasto con la Cina è netto. Decenni di investimenti strategici, progressi tecnologici e sviluppo della forza lavoro hanno creato una formidabile catena di fornitura CRM verticalmente integrata. L’India, al contrario, sta cercando di recuperare terreno, e il ritmo dei suoi sforzi suggerisce che potrebbe effettivamente rimanere indietro rispetto alla Cina di 20-25 anni in questo ambito cruciale. Senza un significativo incremento degli investimenti, una strategia diplomatica più aggressiva e coerente e un autentico impegno a rafforzare le capacità interne, le aspirazioni dell’India rimarranno solo questo: aspirazioni. Il sostegno di Pechino è fondamentale per la crescita economica dell’India, dato il ruolo della Cina come importante partner commerciale e fornitore di materiali essenziali. Tuttavia, l’India ha un’influenza limitata sulla traiettoria economica della Cina. Il futuro dell’India dipende dalla gestione efficace delle sue relazioni sia con la Cina che con gli Stati Uniti.